国庆节过后,螺纹钢价格再度走弱,钢铁产能投放延续,市场供需关系继续恶化。新产能投放已经快速开启,供给端压力加大。据统计,前8个月螺纹钢实际产量增速为9.10%,产能投资增速高达27.6%,粗钢产量的增长将进一步加快,全年潜在的产量增速预计将不低于11%。环保限产措施对产能投放的影响继续弱化,在生态环境部明令冬季采暖季限产严禁“一刀切”的背景下,四季度供给投放压力是投资者应该关注的核心问题。

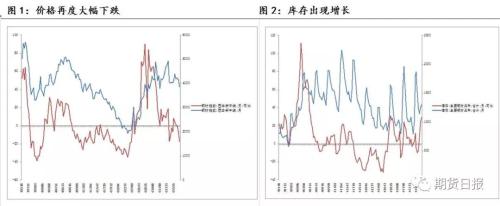

国庆节过后,螺纹钢价格再度走弱,钢铁产能投放延续,市场供需关系继续恶化。8月份钢材价格指数为3860元/吨,同比下跌17.34%,显著差于去年同期上涨8.86%的市场表现。自2018年以来,受产能投放和环保政策调整影响,螺纹钢供给持续增长,钢材市场供需关系明显走弱,新产能投放是钢价下跌的主要压制因素。库存方面,8月份社会库存总量为1300万吨,高于去年同期291万吨,同比增长28.9%,市场库存出现增长,供需关系承压。

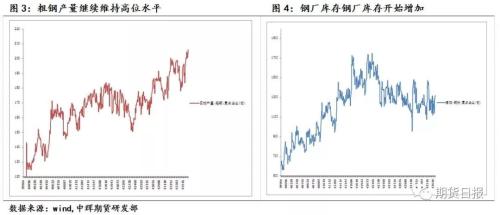

粗钢产量维持在高位区间,钢厂库存开始增加。从重点企业日均粗钢产量口径来看,二季度至今粗钢日均产量均值为202.53万吨,高于上年同期的194.75万吨的均值,也高于年初的188.75万吨的均值,粗钢产量不断创出新高。同时,截至8月中旬,钢厂库存总规模为1314万吨,高于去年同期1233万吨库存水平,也显示出库存增长,供需承压的态势。

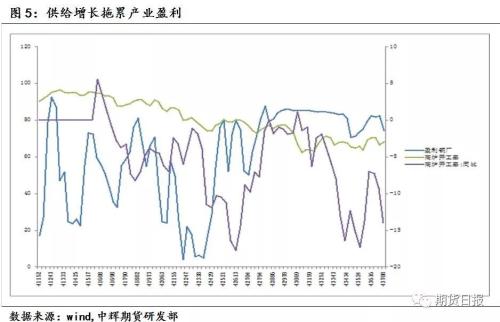

行业环保实施“一厂一策”政策,推升高炉开工率,钢厂盈利面走弱。生产方面,二季度至今高炉开工率均值为68.95%,略低于上年同期的69.04%,高于上半年均值67.38%的水平。盈利方面,二季度至今,钢厂盈利面均值为80.21%,低于上年同期的84.39%,虽较上半年均值77.67%有一定回升,但8月份盈利水平依旧下滑至年内低位水平74.6%,这表明环保政策调整及下游钢厂环保能力提升,供给能力提高。

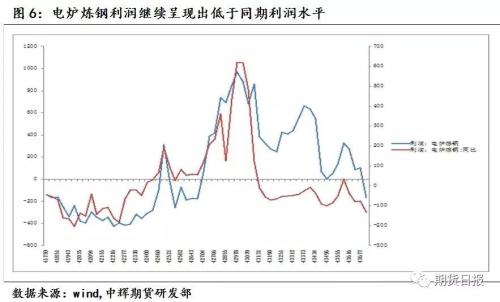

从短流程炼钢来看,利润同样反映出走弱的态势,6—8月份消费淡季电炉吨钢利润均值为9元/吨,远低于去年同期均值471元/吨的利润水平,也低于3—5月消费旺季均值246.43的状况。

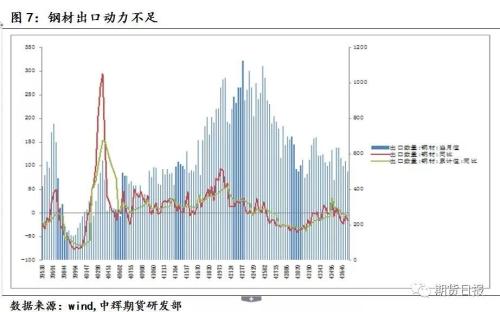

钢材出口改善动力不足,难以缓解供给压力。8月份钢材出口501.0万吨,同比下降14.8%,低于前8个月累计同比下降4.72%的水平,而前8个月钢材累计出口4499万吨,较去年同期出口减少223万吨,海外市场难以分担国内供给压力。

钢铁产业固定资产投资见顶回落,但投资规模仍维持在高位区间,产量持续释放,产能投放压力加大。钢铁产业固定资产投资自今年4月创出累计同比增长43.4%后出现高位回落,数据显示,前8个月产业固定资产投资累计同比为27.6%,低于上月的37.8%,投资仍然处于放缓中。前8个月,粗钢产量与生铁产量累计同比增速分别为9.1%、6.9%,仍然显著高于去年同期5.8%、0.8%的增速,表明产量处于投放当中。此外,今年以来,生铁产量出现大幅增长,并大幅缩小与粗钢增速的差距,表明今年产能的投资更多向长流程钢厂倾斜,短流程产能投资或出现一定的放缓。

四季度成材市场展望

从供给面来看,新产能投放已经快速开启,供给端压力加大。据统计,前8个月螺纹钢实际产量增速为9.10%,产能投资增速高达27.6%,粗钢产量的增长将进一步加快,全年潜在的产量增速预计将不低于11%。环保限产措施对产能投放的影响继续弱化,在生态环境部明令冬季采暖季限产严禁“一刀切”的背景下,四季度供给投放压力是投资者应该关注的核心问题。

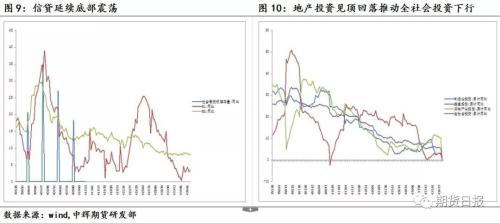

此外,四季度基建等固定资产投资料将继续走弱,钢材需求增速趋弱,传统采暖季需求压力加大。数据显示,前8个月,固定资产投资累计同比增速为5.5%,自去年7月份去杠杆政策调整的低点小幅反弹后重又下滑至这一水平。分行业来看,自2018年以来独自支撑全社会投资的房地产投资已经开始见顶并将开始回落,前8个月地产投资累计增速为10.20%,增速与上月持平,较4月份的高点回落1.3%,从下半年的基数走高来看,下半年地产投资下滑确定。基建投资方面,虽然部分专项债可适用于资本金,再度加杠杆融资,支持基建投资,但在政府仍强调控制隐形债务的背景下,基建投资回升的幅度有限,预计四季度基建投资增速回升至5%—7%的水平。

从信贷数据来看,8月份社会融资存量同比增长10.70%,与上月持平,略低于上年同期的10.80%,市场融资需求依旧低迷,实体经济融资需求不佳,这加大了四季度需求低迷的态势。货币供给方面也表现出同样的态势,8月份M2平均月增长8.2%,低于去年同期持平,8月份M1平均月增长2.66%,远低于去年同期的3.9%。

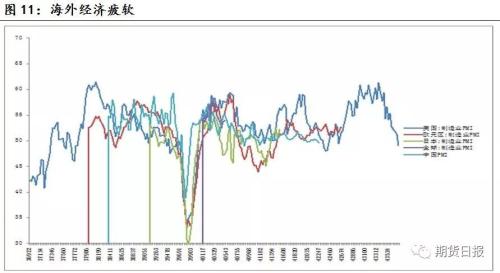

钢材出口仍将乏力。从全球市场来看,美国经济体今年也追随全球主要经济体下滑趋势,生产活动出现回落。从主要经济体的制造业PMI指数来看,8月份全球PMI指数均值为49.5%,显著低于去年同期的52.60%,欧元区和日本经济仍旧在跌破荣枯线以下运行,经济滑入衰退。8月份,两国的PMI数据显示,欧元区和日本经济分别为47.0%、49.30%,低于去年同期的54.6%、52.5。全球经济增长放缓,钢材消费疲软格局明确,海外缓解供应压力不现实,四季度国内市场压力加大几成定局。

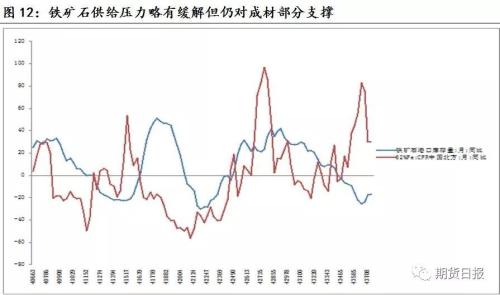

不过,铁矿石带来的成本上涨压力依旧支撑成材市场中枢。由巴西溃坝造成的铁矿石市场短缺,从当前看略见缓和,但对成材市场依旧构成支撑。港口库存下降至1.2亿吨,同比下降17.6%,62%铁矿石到岸价格录得89.6美元/吨,同比上涨30.04%,考虑到淡季市场可能存在的市场补库压力,铁矿石市场或仍将得到支撑,依旧对成材形成部分支撑。

综上所述,“高供给”叠加需求疲弱背景下,四季度成材及黑色系板块存在调整诉求,逢高沽空或为最佳投资选择。(作者单位:中辉期货)

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。